Uuringu vajalikkust on põhjendatud murega varade jaotumise pärast ning sellega, et varamaksud ja varade ülekandmise maksud on viimaste aastakümnetel kahanenud ja Euroopa riigid vaevlevad kriisidest tingitud eelarve puudujäägi käes.

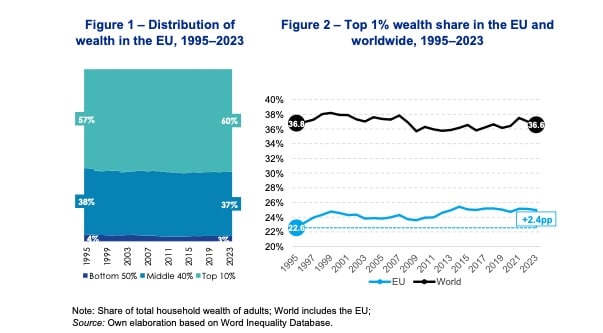

Uuring tõdeb, et kolmekümne aastaga on Euroopa Liidus (EL) eravara märkimisväärselt kasvanud, kuid üha enam koondunud tipuleibkondade kätte. Rikkamate, eriti esimese 10%, varanduse osakaal on kasvanud. See tõsiasi on uuringu kohaselt märgatav peaaegu kõigis EL liikmesriikides, kusjuures nn esimene 1% on järjekindlalt kasvatanud oma osakaalu koguvarast ning teinud seda kiiremini kui nendega samaväärsed mujal maailmas. Uuringu järgi on sellist varakasvu toetanud varade hinnatõus ning pensionite ja finantsportfellide laienemine. Nii kasvab EL-s kõige rikkamate osakaal, aga keskklassi leibkondade varakasv on aeglasem. Ka nn rikkamate tipu 0,01% on vara hulka kasvatanud pisut aeglasemalt kui nendega samaväärsed mõnes muus riigis väljaspool EL-i.

Uuring tõdeb, et varade kontsentreerumine on peagi Euroopa majanduse struktuurne tunnusjoon, aga seejuures on ebaselge olemasolevate maksude suutlikkus tagada õiglust. Seega vaadeldi uuringus viit vara- ja kapitalimaksu liiki – netovaramaks, (realiseerimata) kapitalitulu pidevmaksud, (realiseeritud) kapitalitulu ühekordsed maksud, pärandi- ja kinkemaksud ning lahkumismaksud. Seejärel analüüsiti, kas need aitavad maksukoormust õiglasemalt jaotada ega mõjutaks negatiivselt investeeringuid, ettevõtlust ja majanduskasvu.

Pärandi- ja kinkemaksu põhjendus: eurooplastel on paljut pärandada

Pärandi- ja kinkemaksud koormavad kõigist varamaksudest kõige otsesemalt varade ülekandeid põlvkondade vahel. Uuringu järgi on pärandite makromajanduslik tähtsus viimaste aastakümnetega kasvanud. Pärandite osakaal riigi tuludes ja eraomandis on mitmes Euroopa riigis suurenenud ning kopsakatel päranditel on üha tähtsam roll väga suure netoväärtuse kujunemisel, sealhulgas miljardäride tekkes. Kuid pärandid on väga kontsentreeritud ja niigi jõukad leibkonnad pärivad sagedamini ja suuremat väärtust. Seega on uuringu järgi igati põhjendatud pärandit ja kinkeid maksustada, sest need on head vahendid, et kasvatada tulusid ja vähendada varalist ebavõrdsust.

Enamik EL riike (17) rakendab pärandimaksu, kuid paljud on selle ka kaotanud ja mõni polegi seda kunagi kehtestanud. Riikides, mis endiselt pärandimaksu nõuavad, on see enamasti astmeline. Siis kehtivad maksumäära erisused andja ja saaja vahelise suhte alusel, näiteks abikaasade ja otseste järeltulijate puhul on soodustused, aga kaugemate sugulaste ja mittesugulaste puhul kohaldub kõrgem maksumäär. Eelkõige ettevõtete varade ja omanikuna kasutatava eluaseme korral kohaldatakse mitmeid muidki erandeid, soodustusi ja vabastusi. Kõik sellised soodustused ja erisused vähendavad aga riigi tulusid arvestatavalt.

Pärandi- ja kinkemaksu puhul on kesksel kohal “käitumuslikud reaktsioonid” ehk see, kuidas inimesed sellega nõustuvad ja lepivad. Esialgu on reaktsioonide andmed EL riikide puhul veel kasinad, kuid viitavad motivatsioonile maksu moel või teisel vältida, eriti jõukates peredes, kasutades võimalust anda vara elu ajal üle (kinge), kasutades muid õiguslikke meetmeid või maksusoodustusi ja mõnel juhul viies vara offshore-piirkonda. Kuid uuringu järgi on sel pigem väike mõju ettevõtlusele ja tööjõupakkumusele ning sellele, kas vara koguneb.

Seega tõdeb uuring, et kui pärandi- ja kinkemaksud on hästi kujundatud, nende baas laiaulatuslik, kinge ja pärand integreeritud, jõustamine tugev ja võimalusi maksu vältida napib, siis aitavad need maksud kenasti riigieelarvet täita. Ühtlasi vähendaksid sellised maksud rikkuse ja võimaluste ebavõrdsust ilma, et moonutaks kuigi palju majandust. Igal juhul kasvab pärandi- ja kinkemaksude tähtsus edaspidi veelgi, sest ees ootab nn suur varade üleandmine vanemalt põlvkonnalt nooremale.

Välismaale kolides peaks päritoluriik väljarändemaksuga oma tulu kätte saama

Väljarändemaks (exit taxes) kohalduks realiseerimata kapitali kasvutulule, mis tekib, kui inimene kolib või viib vara välismaale. Maksu eesmärk on kaitsta riigi maksutulu, et riigis tekkinud kasumit ei saaks maksudeta välja viia. Praegu rakendavad EL riigid väljarändemaksu eri varaliikide, künniste ja ajatamise võimalustega. EL õiguse järgi ei tohi aga väljarändemaks liiga palju takistada inimestel vabalt liikuda ja seepärast on lubatud maksu tasuda ositi või ajatatult.

Uuring nendib, et väljarändemaksu “käitumuslike reaktsioonide” kohta on samuti vähe tõendeid. Kuid liikuvusuuringud viitavad, et rikaste mujale kolimine on pigem haruldane. Samuti polevat väljarändemaks peamine asjaolu, mis paneks jõukaid mujale kolima. Nende jaoks on maksudest palju tähtsamad sihtriigi soodustused. Nii leiab uuring, et väljarändemaks võib tulu tagada isegi siis, kui mõjutatud maksumaksjaid on väga vähe. Peaasi, et maks on lihtne, selge, hindamisreeglid jõustatavad ja rahvusvaheline koostöö tugev.

Netovaramaksud toimivad, kui need maksustavad ainult väga rikkaid

Uuringu järgi on netovaramaksud olulised, kuid Euroopas haruldased. Vaid mõni üksik EL riik on netovara maksustanud, nt Šveits ja Hispaania. Aga nii mõnigi riik on kunagise netovaramaksu tühistanud, nt Saksamaa ja Rootsi, kus kitsas ja ebaühtlane maksustamisala, ulatuslikud maksuvabastused, võimalus ise hinnata jms vähendasid tulu, aga tekitasid ebaõigluse tunnetuse.

Uuring on veendunud, et netovaramaks toimib kõige paremini siis, kui see maksustab ainult väga rikkaid, künnised on kõrgel ning maksustamisala ja hindamisreeglid ühtlased. Edukad süsteemid sõltuvad usaldusväärsest omanditeabest, pidevast hindamisest ja oskusest võidelda maksust kõrvale hoidmisega, nt paigutades võlga ümber või liigutades varad sooduskategooriatesse. Netovaramaksu olulised täiendused on uuringu alusel põhjalikud vararegistrid, kolmandate osapoolte aruanded, digitaalsus ja tugev jõustamine.

Seejuures kinnitab uuring, et “käitumuslikud reaktsioonid” on olemas, eriti varakate isikute seas, kuid ilmselt jäävad need pigem mõõdukaks, kui maks on hästi suunatud. Seega laiaulatuslik, ühtne, kõrge künnisega ja jõuliselt jõustatud netovaramaks võib tulusid parandada. Peaasi, et maks poleks killustunud ega põhineks soodustustel.

Kapitali kasvutulu korduvmaks või ühekordne maks

Uuring käsitleb kaht kapitali kasvutulu maksustamise varianti – realiseerimata kasumilt võetavat korduvmaksu ja realiseeritud kasumilt võetavat ühekordset maksu. Korduvmaksu peetakse realiseerimisel põhineva maksustamise puuduste võimalikuks lahenduseks. Eelkõige seotuse efekti vähendamisel ning töö- ja kapitalitulu ebavõrdsuse leevendamisel. Praegu aga ei rakenda ükski EL riik üldist tekkepõhist süsteemi, piirdudes vaid kergesti hinnatavate varadega. Säärase maksu peamised takistused on keerukused vara hinnata (nt noteerimata ettevõtted ja kinnisvara), volatiilsed väärtused ning sellest tulenevad likviidsus- ja õiglusküsimused, kuna maksukohustus võib tekkida ka realiseerimata „paberkasumilt“. Seetõttu järeldab uuring, et korduvmaks sobib vaid kitsas olukorras, aga suuremate eesmärkide korral paistavad riigid eelistavat realiseeritud kasumimakse ja muid lahendusi.

Teisena on EL-s olulisel kohal realiseeritud kapitali kasvutulu ühekordne maks, mida riigid rakendavad eri maksumäärade, hoidmisperioodide, maksuvabastuste ja tulumaksusüsteemiga integreerituse lõikes. Sageli kehtivad soodustused näiteks omaniku kasutatavale eluasemele, pikaajalistele investeeringutele ja ärivaradele. Kuigi soodustused võivad olla põhjendatud, võimaldavad need ka märkimisväärsete summadega maksust kõrvale hiilida.

Uuring järeldab, et realiseeritud kapitalitulu maksustamise ulatuse, neutraalsuse ja jõustamise parandamine – näiteks parema aruandluse, digitaliseerimise ja piiriülese koostöö kaudu – võimaldaks suurendada maksutulu ja õiglustunnet, olles seejuures praktilisem ja halduslikult mõistlikum kui uute varamaksude kehtestamine.

Varamaksude puhul on tõenäolised nii likviidsusprobleemid kui ka neist kõrvale hiilimise püüded

Uuring rõhutab, et paljusid varaliike on keerukas hinnata, nt noteerimata aktsiaid, suletud äriühinguid, intellektuaalomandit ja kunsti. Eriti korduvmaksude juures, kus on vaja vara regulaarselt ümber hinnata. Samuti võivad tekkida likviidsusprobleemid olukorras, kus on maksukohustus, aga selle tasumiseks pole vajalikke rahavooge, nt realiseerimata kasumi või mittelikviidse vara korral.

Veel nendib uuring, et mistahes varamaksud on avatud maksuplaneerimisele ja teatud määral ka maksudest kõrvalehoidmisele. Suure netoväärtusega isikud võivad portfelli ümber struktureerida, eelistades maksusoodustusega varaklasse, ning kasutada väiksemate kohustuste nimel juriidilisi struktuure, rahvusvahelisi lahendusi, võla mahaarvamist ja muid maksureeglite erisusi.

Peale selle on EL riikides maksud põhjustanud ka põhiseaduslikke vaidluseid, nii ka iga uus maks või maksumuudatus. Nt pärandi- ja kinkemaksud võivad olla vastuolus riigi põhiseaduses sätestatud perekonna ja omandi kaitsega. Netovaramakse on aga kritiseeritud võrdse kohtlemise, proportsionaalsuse ja omandi kaitse põhimõtete rikkumise tõttu ning varaklasside eri hindamismeetodeid on peetud diskrimeerivaiks. Väljumismaksud võivad aga takistada EL-s nõutud vaba liikumise õigust. Samas leiab uuring, et need keerukused ei välista varamakse, vaja on vaid hoolikamat õiguslikku sõnastust ja vahel põhiseaduse tõlgendust.

Igal juhul leiab uuring, et varamaksudel on oluline roll EL-s valitseva suure ja kasvava varalise ebavõrdsuse tingimustes. Arvestades Euroopa era- ja pärandvara ulatust, vara koondumist ning suurt sõltuvust tööjõumaksudest, soovitab uuring kindlasti varamaksud üle vaadata, et edaspidigi rahastada heaoluriike. Kusjuures kapitali kasvutulumaks koos tugeva pärandi- ja kinkemaksuga võiks moodustada varamaksude selgroo. Seejuures ei tasu alahinnata riigiaparaadi tähtsust, sest killustunud infosüsteemid, hädine auditisuutlikkus ja kasin rahvusvaheline koostöö annavad suurepärase võimaluse, et maksudest kõrvale hiilida, eriti rahvusvaheliste varaportfellide ja keerukate omandisüsteemide korral.

Mõtleks ainult ühe maksu, kättemaksu peale! Maksuraha läheb “igale poole” aga mitte sinna kuhu peaks. Mina saan küll nii aru et maksustamise põhieesmärk ei ole mitte riigi ülalpidamine vaid inimeste paljaksröövimine. Riik toimib maffiastruktuurina.

Esimese kliimaseaduse sorkimise juures oli laual – teha kinnisvaramaks sõltuvaks kinnisvara energiakulukusest. Nn KEK-online projektist mida riigikantselei rahastas pole asja saanud, oletetavasti juriidilkas johtuvalt.